发布日期:2025-05-03 06:36 点击次数:198

炒股就看金麒麟分析师研报🔥欧洲杯正规(买球)下单平台·中国官方全站,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

纲目

中不雅数据自大“抢出口”已发生?短期量价概念分化,但7月来订单前置气候较显豁。

11月的第二周,口岸集装箱笼统量权贵反弹,口岸货色笼统量数据也有所回升,但剔除内贸影响后构建外贸口岸货色笼统量,回升幅度有限。11月的第二周,口岸集装箱笼统量环比大幅回升12.7%。与此同期,口岸货色笼统量环比也上升3.8%。剔除内贸货运量后,仅洽商外贸的口岸货色笼统量的走势与海关监管的出口货运量更为一致。11月,该概念较10月上升1.7%,回升幅度较为有限。

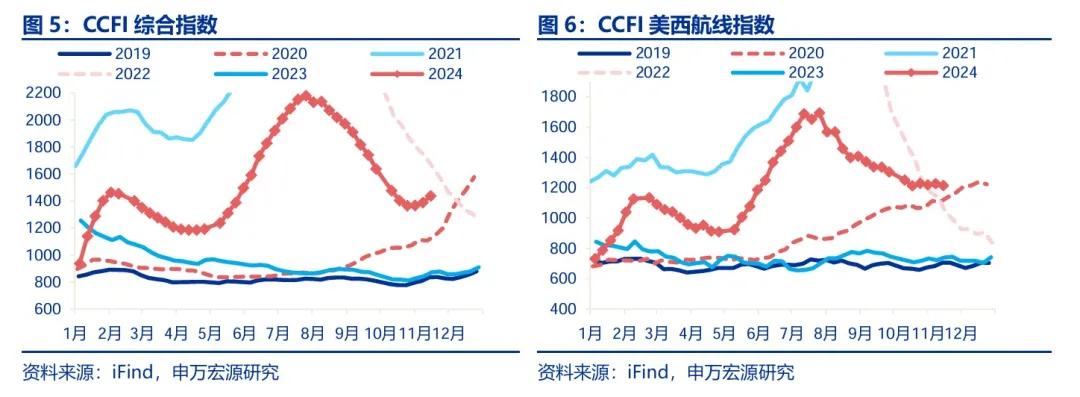

价钱层面,运价筹商的CCFI详细指数自11月以来合手续上升,而与基本面筹商更精良的好意思西航路运价也出现企稳态势。当作航运市集的“晴雨表”,CCFI运价指数大要一定历程上反应我国出口的景气历程。11月首周,该指数较10月临了一周上升1.5%,并在之后合手续回升。细分航路中,更多受基本面要素影响的好意思西航路运价也较10月临了一周上升了0.6%,呈现出企稳态势。

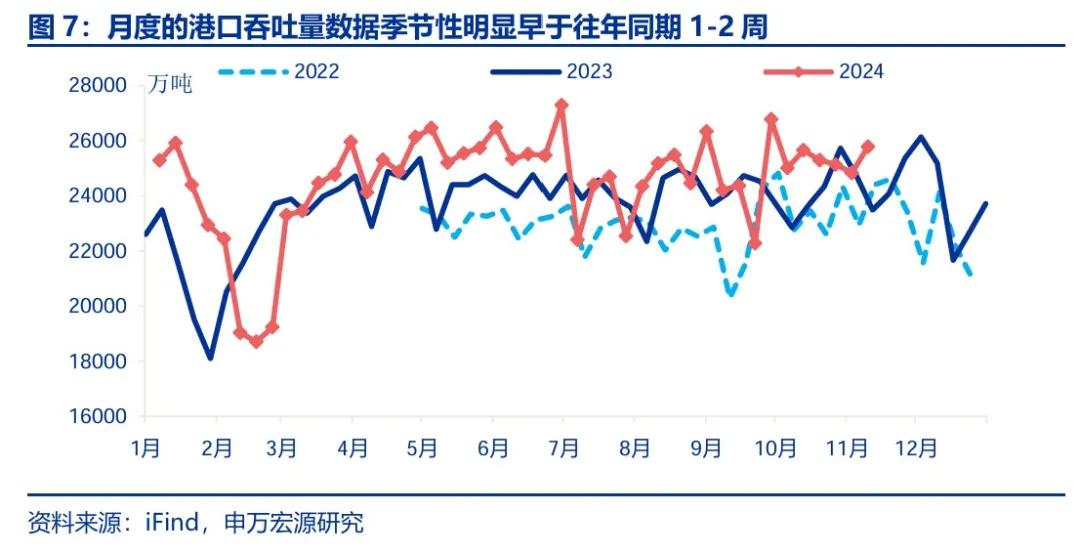

从更长的视角来看,7月以来月度的口岸货色笼统量数据季节性显豁早于往年同期1-2周,海关曾指出这与订单前置影响有一定关系。海关曾在10月发布会上指出,8月出口刚劲但9月回落,是三季度订单因人人航运不畅而变成前置。10月以来,口岸货运量再度出现逾越前年两到三周的情况。举例,本年10月第二周口岸货色笼统量环比增多637.7万吨,随后逐渐回落,而2023年同阶段的上升出面前10月第四周,11月前两周才运行出现回落。或也与10月以来地缘事件扰动升温相关。

宏不雅概念能否考据“抢出口”?传统“抢出口”未现,企业或以供应链重组变成“抢出口”新格式。

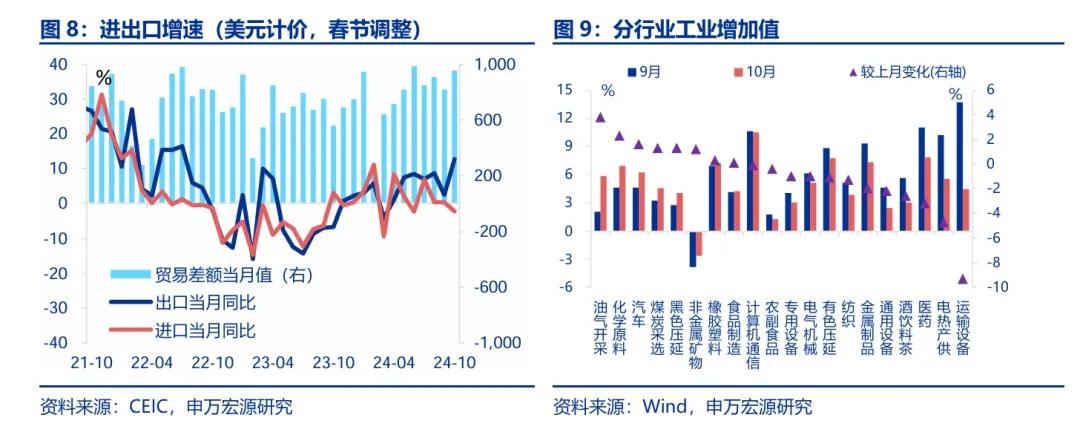

10月海关出口增速大幅上升,但出口交货值说明巩固,且工业增多值口径的出口筹商行业坐褥走弱,标明出口高增主要源于订单跨期诊疗,而非企业主动抢出口。外需依赖型行业比方,通用建设(-2.2pct至2.4%))、纺织业(-1.3pct至3.8%)等工业增多值均有所下滑,出口交货值同比(+0.3pct至3.7%)也较9月反弹幅度有限。这或自大10月出口高增(+10.3pct至12.7%)更多是受到订单跨期诊疗的影响,而不是企业主动特等坐褥抢出口。

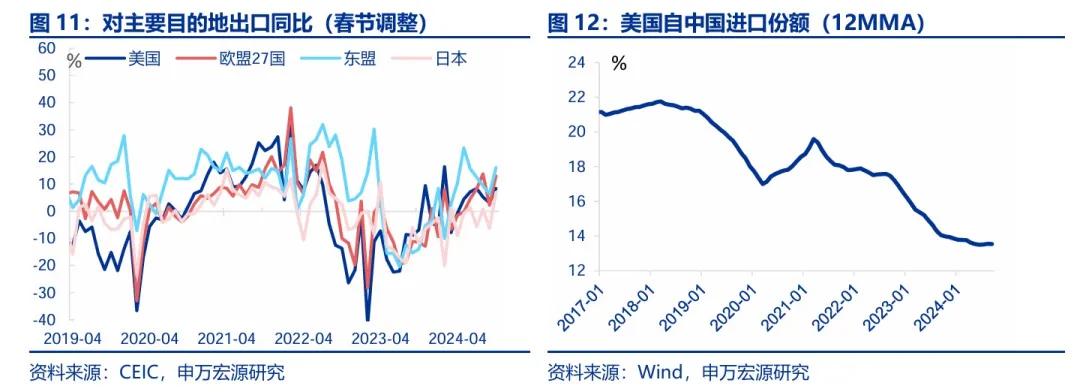

10月对好意思出口改善幅度显豁弱于举座出口,且本年以来好意思国从中国入口份额也合手续下滑,并未出现径直销向好意思国的传统“抢出口”格式。10月对好意思出口增速虽回升(+5.3pct至8.4%),但改善幅度仍低于举座出口(+10.3pct至12.7%)。比较之下,对欧盟(+10.8pct至13.0%)、日本(+13.3pct至7.0%)等非好意思发达国度,及对东盟(+9.6pct至16.1%)等新兴市集出口增速更为权贵。此外,好意思国从中国的入口份额自年头以来合手续下滑,并未出现销向好意思国的传统“抢出口”气候。

出口企业或变成“抢出口”新格式,通过提前重组境外供应链,即先将坐褥尊府出口至其他制造业国度,再加工成成品后销向好意思国以藏匿关税风险。10月对非洲(+21.0pct至21.2%)、拉好意思(+18.9pct至23.2%)、东盟(+9.6pct至16.1%)等新兴国度出口增速显豁回升。从商品类别来看,中间品和老本品等与新兴国度协同供给筹商的商品说明隆起,如通用机械(+27.5pct至30.3%)、汽车零部件(+17.0pct至14.7%)。或也自大人人制造业为支吾关税而选拔产业链协同嵌套策略。

新式抢出口或怎样演绎?好意思国加征关税或加快人人制造业供应链协同,利好中间品和老本品出口。

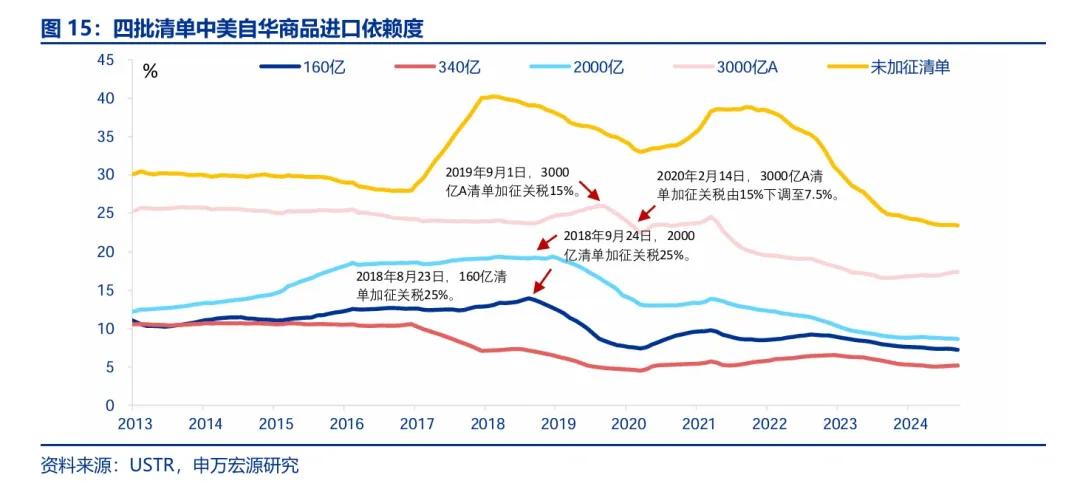

基于依赖度逻辑的传统“抢出口”格式,本轮发生的可能概率较低。上一轮关税加征时,前三批清单商品因好意思对华依赖度低于20%,未出现“抢出口”。仅第四批“3000亿A”商品依赖度较高(23.7%)、出现“抢出口”,但面前依赖度已显豁下落(17.4%)。面前仅未加税商品依赖度较高(23.4%),但未加税的情况下依赖度近两年快速下滑,更多企业在替代中国供应,本轮“抢出口”也较难发生。

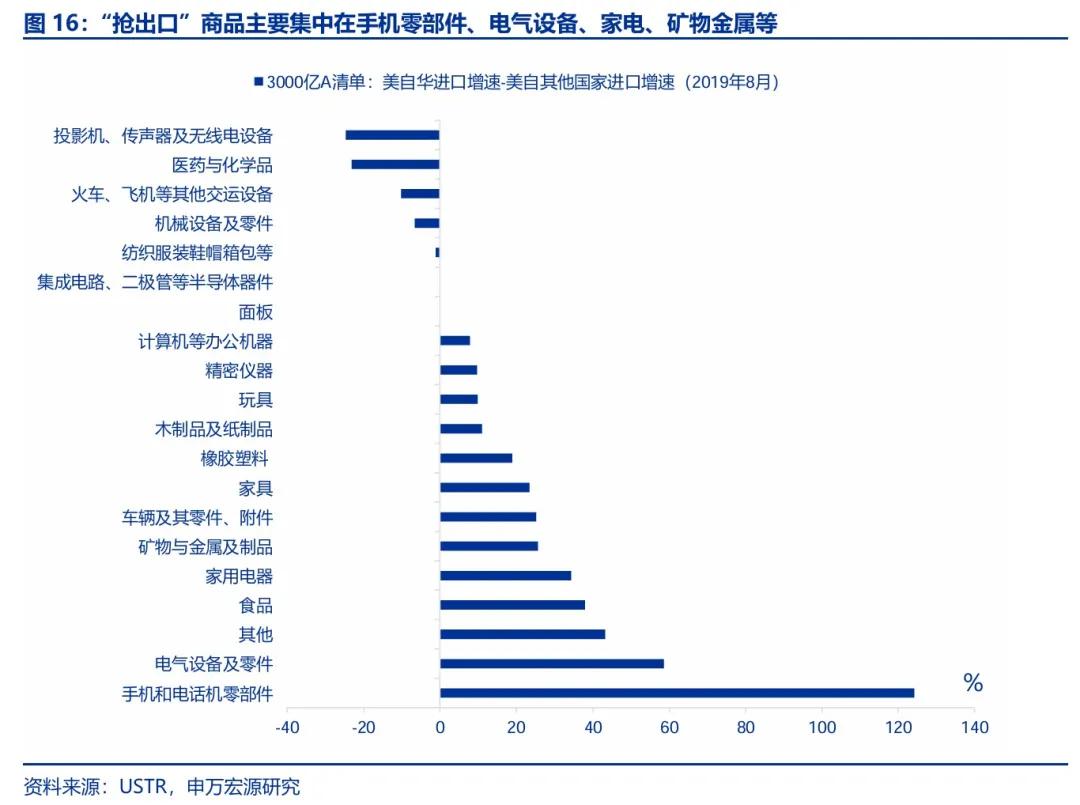

惟有供应链较难脱钩的中间品和老本品鸿沟,可能出现“抢出口”,这是孤独于基于依赖度格式的抢出口,亦然2019年的另一种“抢出口”特征。上一轮关税中消费品好意思对华依赖度较高,但惟有产品、家电等个别商品抢出口,体量更大的纺织服装鞋帽箱包未出现“抢出口”。而中间品老本品虽依赖度不足消费品,但仍出现 “抢出口”,包括手机零部件、电气建设、矿物金属等。这或因供应链具有外部性特征,更难脱钩,因此本轮坐褥尊府“抢出口”气候或更显豁。

近期东南亚运价加快高潮或反应新式“抢出口”格式已裸露,面前出口国别数外传明也与供应链转动一致,自大人人制造业为支吾好意思国关税不细目性,共同加快供应链协同布局。此外,欧洲或处于补库阶段,库存需求重复其制造业基础,招揽了部分产业转动,对欧(+10.8pct至13.0%)出口增速的提高进一步考据了这一趋势。从行业角度来看,传统“结构性抢出口”与新式“抢出口”均更利好中间品和老本品鸿沟。

风险指示

商业策略超预期变化,人人地缘政事风险,外洋央行货币策略诊疗。

申诉正文

1、中不雅数据自大“抢出口”已发生?

11 月的第二周,口岸集装箱笼统量权贵反弹,口岸货色笼统量数据也有所回升,但剔除内贸影响后构建的外贸口岸货色笼统量,回升幅度有限。11月的第二周,口岸集装箱笼统量环比大幅回升12.7%,同比也上升13.9个百分点至 16.5%,位于10月以来的最高水平。与此同期,口岸货色笼统量也呈现出回升趋势,环比上升3.8%,同比提高9.4个百分点至9.8%。但由于这两个概念均包含表里贸数据,剔除内贸货运量后,仅洽商外贸的口岸货色笼统量的走势与海关监管的出口货运量更为一致。11月,该概念较10月小幅上升1.7%,回升幅度较为有限。

价钱层面,运价筹商的 CCFI 详细指数自 11 月以来合手续上升,而与基本面筹商更精良的好意思西航路运价也出现企稳态势。当作航运市集的“晴雨表”,CCFI运价指数大要较好地反应我国出口的景气历程。11月首周,该指数较10月临了一周上升1.5%,并在之后合手续回升。细分航路中,更多受基本面要素影响的好意思西航路运价也较10月临了一周上升了0.6%,呈现出企稳态势。

从更长的视角来看,7 月以来月度的口岸货色笼统量数据季节性显豁早于往年同期 1-2 周,海关曾指出这与订单前置影响有一定关系。海关曾在10月发布会上指出,8 月出口刚劲但 9 月回落,是三季度订单因人人航运不畅而变成的前置。10 月以来,口岸货运量再度出现逾越前年两到三周的情况。举例,本年10月第二周的口岸货色笼统量比前一周增多了637.7万吨,随后在第三、四周逐渐回落。这一趋势早于2023年,彼时2023年10月第四周的笼统量较上月增多了1389.2万吨,11月的第一、二周才运行逐渐回落。这一特征或再次印证了人人航运不畅及地缘事件扰动等要素导致的三季度订单前置气候在四季度再次出现。

2、宏不雅概念能否考据“抢出口”?

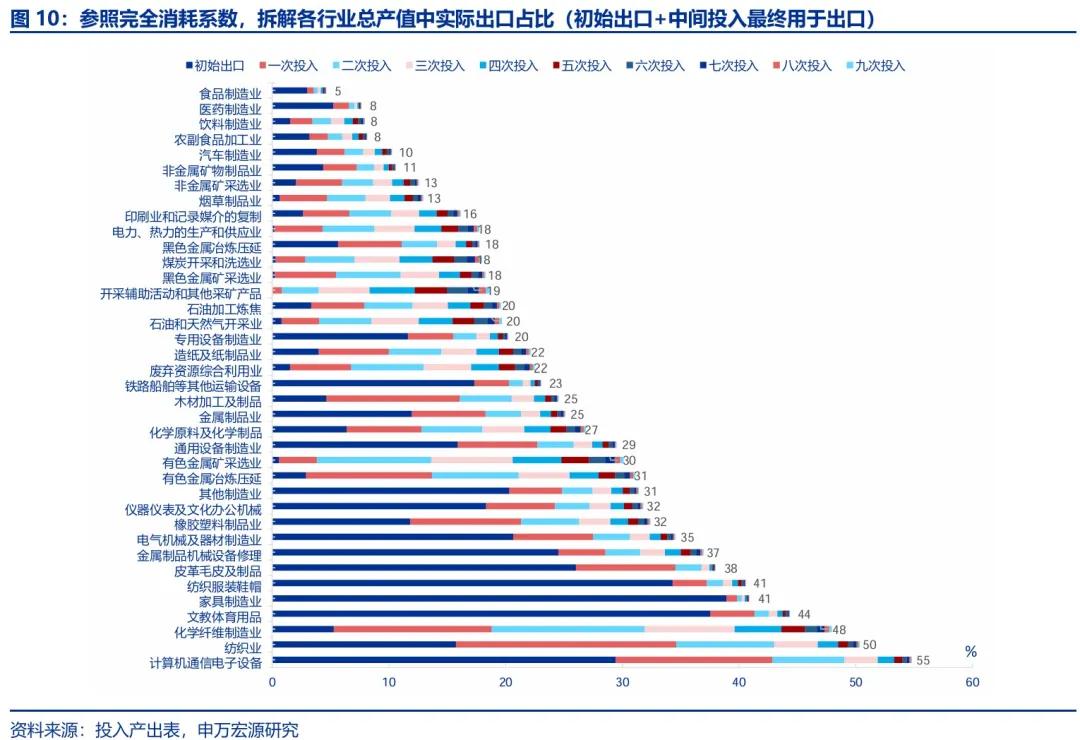

10月海关出口增速大幅上升,但出口交货值说明巩固,且工业增多值口径的出口筹商行业坐褥走弱均标明出口高增主要源于订单跨期诊疗,而非企业主动抢出口。参照过问产出表全王人花费总共,咱们将制造业分为外需依赖性和内需依赖型两类。外需依赖型行业坐褥较上月大宗走弱,比方通用建设(-2.2pct至2.4%))、纺织业(-1.3pct至3.8%)、电气机械(-1.0pct至5.1%)、蓄意机通讯行业(-0.1pct至10.5%)的工业增多值均有所下滑。出口交货值同比(+0.3pct至3.7%)也较9月反弹幅度有限。这或自大10月出口高增(+10.3pct至12.7%)更多是受到订单跨期诊疗的影响,而不是企业主动特等坐褥抢出口。

10 月对好意思出口改善幅度显豁弱于举座出口,且本年以来好意思国从中国入口份额也合手续下滑,并未出现径直销向好意思国的传统“抢出口”格式。具体来看,我国10月对好意思国出口增速虽有所回升(+5.3pct至8.4%),但改善幅度仍低于举座出口(+10.3pct至12.7%)。比较之下,对欧盟(+10.8pct至13.0%)和日本(+13.3pct至7.0%)等非好意思发达国度的出口增速回升更为权贵。对新兴市集尤其是东盟(+9.6pct至16.1%)的出口增速也显豁反弹。此外,自年头以来,好意思国从中国的入口份额合手续下滑,并未出现销向好意思国的传统“抢出口”气候。

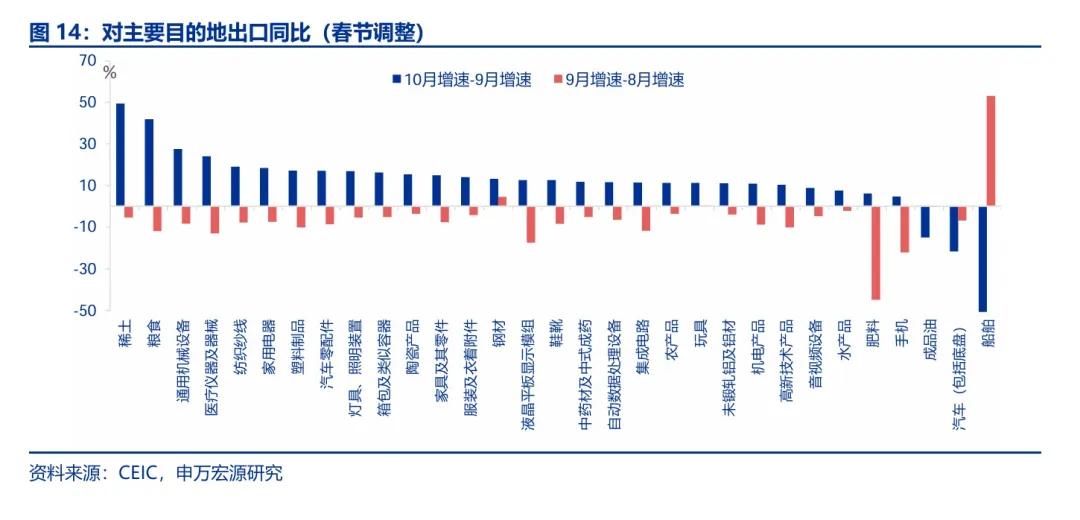

出口企业或变成“抢出口”新格式,通过提前重组境外供应链,即先将坐褥尊府出口至其他制造业国度,再加工成成品后销向好意思国以藏匿关税风险。10月出口高增另一原因或是企业为藏匿潜在关税而提前引申出口转动策略。跟着特朗普上任预期增强,部分企业诊疗供应链布局,从径直出口制成品转为先将坐褥尊府出口至新兴国度,再加工后出口挚友意思国,以消亡关税。这一格式也与人人制造业国度为支吾好意思国可能加征人人关税所选拔的供应链协同嵌套策略相呼应。从国别上来看,10月我国对非洲(+21.0pct至21.2%)、拉好意思(+18.9pct至23.2%)、东盟(+9.6pct至16.1%)等新兴国度出口增速显豁回升。从商品类别来看,中间品和老本品等与新兴国度协同供给筹商的商品说明隆起,如通用机械(+27.5pct至30.3%)、汽车零部件(+17.0pct至14.7%)。

3、新式抢出口或怎样演绎?

基于依赖度逻辑的传统“抢出口”格式,本轮发生的可能概率较低。“抢出口”的一个特色是,仅高依赖度商品才具备“抢”的必要性。上一轮关税加征时,前三批清单商品因好意思对华依赖度低于 20%,未出现“抢出口”气候。仅第四批“3000 亿 A”商品依赖度较高(23.7%),出现了“抢出口”,但面前依赖度已显豁下落(17.4%)。面前仅未加税商品依赖度较高(23.4%),名义上允洽以往“抢出口”的条件,但从趋势来看,未加税的商品依赖度在近两年快速下滑,反应出更多企业正在替代中国供应,因此本轮“抢出口”也较难发生(详见《哪些商品出口受关税影响更小》)。

惟有供应链较难脱钩的中间品和老本品鸿沟,可能出现“抢出口”,这是孤独于基于依赖度格式的抢出口,亦然 2019 年的另一种“抢出口”特征。上一轮关税中,消费品好意思国对华依赖度较高,但惟有产品、家电等个别商品“抢出口”,体量更大的纺织服装鞋帽箱包未出现“抢出口”。比较之下,中间品、老本品虽依赖度不足消费品高,但仍出现 “抢出口”气候,包括手机零部件、电气建设、矿物金属成品等。这或因供应链具有外部性特征,更难脱钩,因此本轮坐褥尊府“抢出口”气候或更显豁(详见《哪些商品出口受关税影响更小》)。

近期东南亚运价加快高潮或反应新式“抢出口”格式已裸露,面前出口国别数外传明也与供应链转动一致,自大人人制造业为支吾好意思国关税不细目性,共同加快供应链协同布局。11月以来,东南亚运价合手续加快上行,最新一周同比大幅反弹73.6%。国别方面,我国对非洲(+21.0pct至21.2%)、拉好意思(+18.9pct至23.2%)、东盟(+9.6pct至16.1%)的出口反弹,与2019年因301条件激发的供应链转动趋势一致。同期,为支吾好意思国可能加征关税的不细目性,人人制造业加快优化协同供应链布局,推进了中间品和老本品出口增长。此外,欧洲或处于补库阶段,库存需求增长重复其制造业基础浑厚,招揽了部分产业转动。10月对欧盟(+10.8pct至13.0%)出口增速的提高也印证了这一逻辑。

从行业角度来看,传统“结构性抢出口”与新式“抢出口”均更利好中间品和老本品鸿沟,而欧盟的补库需求将对电脑和电子产品出口带来利好。上一轮301条件激发的传统“结构性抢出口”主要靠拢在手机零部件、电气建设、家电、矿物金属商品。而10月裸露的新式“抢出口”主要靠拢在通用机械建设(+27.5pct至30.3%)、医疗仪器及器械(+24.1pct至19.5%)、塑料成品(+17.1pct至8.6%)、汽车零部件(+17.0pct至14.7%)等商品。此外,详细欧盟库存、需求,以及对自中国入口依赖度,咱们以为电脑电子产品同期称心需求较强、库存较低、依赖度较高的特征。若减弱对欧盟需求较强的条件,则电气建设(电机、家电等)行业出口契机也可良善(详见《欧洲能否解脱“低温经济”?——欧洲经济分析框架及瞻望》)。

风险指示

1)商业策略超预期变化。特朗普关税策略在税率、加征本事、范围上发生蜕变。

2)人人地缘政事风险。人人地缘政事环境变化,影响主要经济体策略。

3)外洋央行货币策略诊疗。高利率将压制好意思国补库需求,利空我国出口。

——————

点击下方原文贯穿加入会员|首席社🔥欧洲杯正规(买球)下单平台·中国官方全站

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP